Como comunicamos en anteriores fechas, ASFEMA fue declarada asociación de utilidad pública por el Ministerio del Interior durante el pasado año 2017. Esto, entre otras ventajas, nos permite desgravar fiscalmente las contribuciones económicas realizadas por sus soci@s y donantes.

Legislación vigente

La ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE núm. 288 de 28 de noviembre), introdujo modificaciones que aplican desde el 1 de enero de 2015 en la Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo, y que con estas tablas podemos resumir:

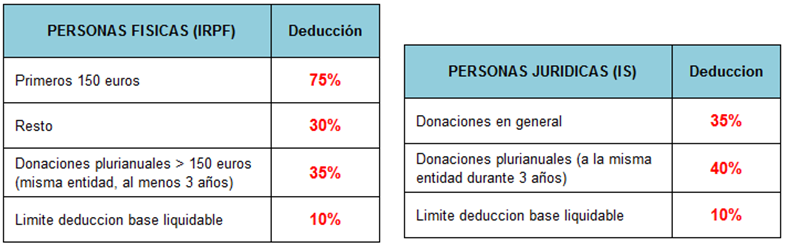

Personas físicas

Personas físicas

El porcentaje de la deducción para las aportaciones a las ONG está fijado en el 75% para los primeros 150 euros. Para el dinero aportado que exceda de esa cantidad, la deducción se incrementa hasta llegar al 30%.

Además, si se ha donado una cantidad igual o superior a la misma organización durante los dos últimos ejercicios, el porcentaje de la deducción se incrementa este año hasta el 35%, con lo que se premia la fidelidad de los donantes. No obstante, hay que tener en cuenta que el límite de esta deducción está fijado en el 10% de la base liquidable del IRPF.

Personas Jurídicas

Se establece que las empresas podrán deducir en el Impuesto de Sociedades el 35% desde el 2016 y años sucesivos de las donaciones a entidades sin ánimo de lucro.

En el caso de haber donado en los dos periodos impositivos anteriores un importe igual o superior al último periodo, entonces el porcentaje a deducir es del 40%.

Declaración de la renta

A la hora de hacer la declaración de la renta, hay que incluir las cantidades aportadas a las ONG en las casillas correspondientes, y se deben acreditar estas donaciones con el certificado emitido por la entidad beneficiaria, es decir por ASFEMA. En el documento debe constar el número de identificación fiscal del donante y de nuestra entidad.

Ejemplo práctico

Tenemos un contribuyente que hace una aportación anual a una ONG de 240 euros. En la declaración del próximo año, de los primeros 150 euros se desgravara el 75%, que son 112,5 euros; lo que excede, es decir, 90 euros (240-150 euros) se aplica el 30%, equivalentes a 27 euros. En total, se puede desgravar 139,50 euros (112,5+27) de una aportación de 240 euros.

Si la donación se realiza desde hace más de dos años por la misma cantidad, entonces la desgravación se incrementa hasta los 144 euros, porque sube la deducción de los 90 euros al 35%. Es decir, que de los 240 euros donado,s en realidad es como si solo hubiera aportado 100,5 euros que es el neto de la donación menos la deducción (240-139,5) o 96 euros (240-144) si se dona durante más de dos años.

NOTA: Esta publicación es de carácter meramente informativo. La tributación y el asesoramiento del que disponga cada asociado, siempre se encontrarán bajo su total responsabilidad. Recomendamos adicionalmente la lectura del manual de renta de la Agencia Tributaria para complementar información.